DEPARTAMENTO DE COMPRAS: EL APROVISIONAMIENTO

RELACIÓN ENTRE COMPRADOR Y VENDEDOR.

-La relación entre comprador y vendedor va más allá de una transacción económica en la venta de un producto o servicio puntual. Trasciende el mero intercambio y debe orientarse a una relación a largo plazo, por lo que el esfuerzo del vendedor debe orientarse no tanto a un beneficio inmediato sino a la consolidación de una relación con el cliente basada en la interacción y la confianza. En el actual contexto, marcado por el boom de las nuevas tecnologías de la información, las interacciones han de aportar un valor añadido si pretendemos que sean fructíferas a largo plazo. No en vano, la red proporciona información sobre empresas, productos y servicios de todo tipo, procedente de muy diversas fuentes, por lo que el proceso de compra ha cobrado una nueva dinámica y se exige una información convincente que mejore la experiencia de compra. La relación ahora se establece entre un comprador más y mejor informado, que tiene un sinfín de referentes o puede buscarlos en cualquier momento, y un vendedor que ha de adaptarse a este nuevo paradigma comunicacional. Avanzar en el proceso de fidelización ha de contemplar estos cambios que, necesariamente, han de influir en la relación entre el comprador y el vendedor con el fin de satisfacer las expectativas del primero y, por otra parte, también para lograr una necesaria ventaja competitiva para que el segundo consiga esa diferenciación necesaria que se traduzca en ventas. En efecto, la diferenciación del producto o servicio y una personalización son claves para que el comprador interprete o considere que el producto o servicio agrega un valor capaz de responder a sus expectativas. El proceso de venta exitoso busca esa diferenciación más allá de las características más habituales, como el precio, la marca o la calidad del producto o servicio. Se trata, en suma, de marcar la diferencia haciendo hincapié en aspectos relacionados con la experiencia de compra para hacerla única y diferente, con lo que se consigue una valiosa interacción que se traduce en un interés del cliente hacia la empresa.

BÚSQUEDA Y EVALUACIÓN DE PROVEEDORES.

Contrato de compraventa internacional.

Por otra parte, el coste de entrada en almacén de materias primas viene determinado por dos magnitudes:

-La relación entre comprador y vendedor va más allá de una transacción económica en la venta de un producto o servicio puntual. Trasciende el mero intercambio y debe orientarse a una relación a largo plazo, por lo que el esfuerzo del vendedor debe orientarse no tanto a un beneficio inmediato sino a la consolidación de una relación con el cliente basada en la interacción y la confianza. En el actual contexto, marcado por el boom de las nuevas tecnologías de la información, las interacciones han de aportar un valor añadido si pretendemos que sean fructíferas a largo plazo. No en vano, la red proporciona información sobre empresas, productos y servicios de todo tipo, procedente de muy diversas fuentes, por lo que el proceso de compra ha cobrado una nueva dinámica y se exige una información convincente que mejore la experiencia de compra. La relación ahora se establece entre un comprador más y mejor informado, que tiene un sinfín de referentes o puede buscarlos en cualquier momento, y un vendedor que ha de adaptarse a este nuevo paradigma comunicacional. Avanzar en el proceso de fidelización ha de contemplar estos cambios que, necesariamente, han de influir en la relación entre el comprador y el vendedor con el fin de satisfacer las expectativas del primero y, por otra parte, también para lograr una necesaria ventaja competitiva para que el segundo consiga esa diferenciación necesaria que se traduzca en ventas. En efecto, la diferenciación del producto o servicio y una personalización son claves para que el comprador interprete o considere que el producto o servicio agrega un valor capaz de responder a sus expectativas. El proceso de venta exitoso busca esa diferenciación más allá de las características más habituales, como el precio, la marca o la calidad del producto o servicio. Se trata, en suma, de marcar la diferencia haciendo hincapié en aspectos relacionados con la experiencia de compra para hacerla única y diferente, con lo que se consigue una valiosa interacción que se traduce en un interés del cliente hacia la empresa.

BÚSQUEDA Y EVALUACIÓN DE PROVEEDORES.

-Se podría decir que los 'aliados' más importantes de una empresa son sus proveedores pues en gran medida el éxito del negocio puede depender de ellos. La búsqueda de estos 'aliados' no es fácil, depende de muchos criterios y de cada empresa.

Contar con buenos proveedores no solo significa tener insumos de calidad sino también precios bajos y/o competitivos. No se puede pensar en tener los mejores insumos a un precio elevado que encarezcan el producto final o, en el otro extremo, tener productos a precios bajos con una calidad que deje mucho que desear. En el mercado actual el departamento de compras busca tener un equilibrio entre calidad y precio por parte del proveedor.

Esta condición no es fácil de encontrar. Por eso la búsqueda y selección de proveedores es una tarea ardua que demanda mucho tiempo. Es necesario tener información detallada de los proveedores para realizar una evaluación de acuerdo a los criterios de cada empresa y que estos sean los más convenientes.

Existen muchos procesos de evaluación de proveedores. El uso de uno u otro, como mencionamos, dependerá de cada empresa de acuerdo a sus políticas y necesidades.

BÚSQUEDA DE PROVEEDORES. Es el paso que toma más tiempo en el proceso de la evaluación. Esto se debe a toda la búsqueda y recolección de la información acerca del proveedor (años de experiencia, clientes actuales y anteriores, certificaciones, entre otros). Las fuentes más comunes para referencias de proveedores son:

- Recomendaciones: colegas que refieran a proveedores con los cuales hayan trabajado siendo la experiencia positiva o no. De esa forma también se pueden ir descantando posibilidades.

- Competencia: investigar cuáles son los proveedores de nuestra competencia.

- Internet: este medio es importante para encontrar nuevos proveedores o nuevas empresas. Asimismo, brinda la posibilidad de tener referencias por parte de sus clientes.

- Ferias o exposiciones especializadas: es importante asistir a las ferias donde se presentan nuevos proveedores o los ya conocidos exponen sus novedades.

EVALUACIÓN DE PROVEEDORES.

-Este sería el filtro final para la selección del o los proveedores. Es útil realizar un cuadro comparativo en el cual se detallen las ventajas o desventajas de trabajar con cada uno de ellos, por ejemplo. Esto dependerá de los criterios que tenga su empresa.

-Este sería el filtro final para la selección del o los proveedores. Es útil realizar un cuadro comparativo en el cual se detallen las ventajas o desventajas de trabajar con cada uno de ellos, por ejemplo. Esto dependerá de los criterios que tenga su empresa.

Otra forma para la evaluación de proveedores es a través de una reunión (pueden ser varias dependiendo de los acuerdos a los que lleguen) en la cual pueda resolver sus dudas o plantear propuestas al proveedor ante una posible incorporación como parte de su cartera de proveedores.

OPERACIONES DE COMPRA-VENTA.

-Una operación de compraventa es, sin duda, un proceso complejo que requiere de un equipo de asesores especializados en el sector de actividad de la empresa. Por eso, vamos a detallarte las principales fases de un mandato de venta, con las principales claves sobre cada una ellas.

Análisis estratégico de alternativas

¿Cuánto tiempo invertirá tu compañía en el proceso? Hay que establecer con claridad el tipo de transacción que están dispuestos a considerar los accionistas. Por ejemplo, detallar si deseas vender una parte de la compañía o toda ella, así como el tipo de comprador, nacional o internacional. Son aspectos importantes. Además, es necesario plantearse si existe la necesidad de hacer trabajos complementarios de mejora de la compañía, así como definir un calendario de trabajo apropiado para el proyecto.

Elaboración de un cuaderno de venta de la compañía

De esta forma, se proporcionará a los potenciales inversores toda la información necesaria, para que conozcan si la inversión les puede resultar interesante o, por el contrario, no seguir participando en el proceso. El cuaderno debe reflejar la realidad de la empresa, así como sus aspectos más positivos.

Informe de valoración

Hay que encontrar un equilibrio entre el precio esperado por los accionistas y el que está dispuesto a pagar el inversor. Así, entenderemos cuáles son los objetivos particulares de cada uno de los accionistas y cuáles son los conflictos de interés existentes entre ellos en un escenario de venta de la compañía.

Contacto con expertos

El proceso de venta de una empresa es muy complejo y, por eso, es muy importante contar con una empresa experta en fusiones y adquisiciones, ya que se encargará de todos los pasos y además asesorará a la parte vendedora en todo lo que se necesite. Desde Morante Asesores, realizamos revisión y auditoría fiscal para este tipo de operaciones.

Negociación, Due Diligence y cierre de la operación

Comienza la negociación. Se firma el acuerdo de intenciones con el comprador con el que hay más encaje. Este acuerdo de intenciones declara el compromiso de comenzar una negociación de los aspectos pendientes del acuerdo que culmine en un contrato definitivo de compraventa.Después del acuerdo de intenciones viene la Due Diligence, donde comprobaremos toda la documentación e información que se ha entregado previamente. Es un proceso muy complejo que requiere de una gran preparación.

MARCO LEGAL DE LAS OPERACIONES DE COMPRA-VENTA

Contrato de compraventa internacional.

Un contrato es un acuerdo entre dos o más personas, ya sean físicas o jurídicas, por el que se comprometen y obligan a algo. Este acuerdo genera derechos y obligaciones para las partes contratantes y, normalmente, suele tener una duración determinada.

El contrato en el comercio internacional debe contemplarse como parte fundamental de la operación, ya que es el que va a determinar los parámetros de la misma y va a establecer las bases del reparto de responsabilidades. Podemos considerarlo como una garantía de los intereses de las partes intervinientes.

Debemos prestar atención al tipo de operación y a la cuantía de la misma, ya que la complejidad va a dependerá de ello. Cuanto mayor sea la cuantía, mayor será el compromiso y la responsabilidad de los sujetos contratantes e intervinientes en la operación.

Marco legal de la contratación en Comercio Internacional.

Resulta obvio que cada país tiene su propia legislación, y por ello es muy importante determinar en el contrato a cuál ha de recurrirse en caso de que surja cualquier discrepancia y que tribunales serán competentes para resolver. Esta elección pueden y deben hacerla las empresas parte en el contrato, pero en numerosas ocasiones es algo que por descuido o por desconocimiento no se hace. Por otro lado, existen una serie de convenios de carácter internacional que regulan el comercio entre los países que tengan suscrito el convenio en cuestión.

Convenio de Roma

El Convenio de Roma unifica en la Unión Europa una serie de criterios en cuanto a las obligaciones contractuales. En su artículo 3 se establece que las partes contratantes pueden designar la Ley aplicable y el tribunal competente para resolver en caso de discrepancias. Si se diera el caso de que las partes no han determinado la Ley aplicable, según el artículo 4, se aplicará la Ley del país con el que el contrato presente los vínculos más estrechos según el principio de proximidad.

Convenio de Bruselas y Convenio de Lugano

Estos convenios versan sobre la competencia y la ejecución de resoluciones judiciales en materia mercantil y civil.

La diferencia entre ambos está en que el Convenio de Bruselas se aplica a las relaciones entre países de la Unión Europea, y el Convenio de Lugano se aplica a las relaciones entre los estados miembros de la Unión con los estados miembros de la EFTA (Noruega, Islandia, Suiza y Liechtenstein).

Convenio de Viena.

Potencias mundiales como EEUU o China, forman parte de este Convenio aplicable al contrato de compraventa internacional de mercancías.

En su artículo 6 se reconoce la elección de la Ley aplicable, y es un convenció que da prioridad a los usos del comercio voluntarios y objetivos y de los INCOTERMS.

Así mismo, dentro de este Convenio se trata el incumplimiento del contrato (que podrá conllevar la rescisión del mismo y una indemnización por daños y perjuicios) y las obligaciones del vendedor y del comprador.

Incoterms.

Los Incoterms son términos de comercio internacional publicados por la Cámara de Comercio Internacional (sede en París). Básicamente definen las condiciones de entrega de la mercancía en la compraventa internacional. Se trata de una normativa que no pertenece a la legislación de ningún país, que no tiene fuerza de ley y forma parte del Derecho Privado.

El uso de estos términos afecta a todas las fases de la compraventa internacional, y en ellos quedan recogidos aspectos como el lugar y el plazo de entrega de la mercancía, precio y medio de pago, coste del transporte, quien lo asume y quien el riesgo del mismo.

El arbitraje Internacional

En el Comercio Internacional el arbitraje es un instrumento al que se suele recurrir con frecuencia. Consiste en un procedimiento privado por el que se somete una controversia, por expreso acuerdo de las partes, ante un árbitro (o un tribunal de varios) neutral que decidirá a través de un laudo arbitral que será obligatorio para las partes.

En cuanto al reconocimiento y ejecución de estos laudos debemos hacer referencia al Convenio de Nueva York, que establece las bases del arbitraje del comercio internacional.

ESTUDIO DEL I.V.A.

El contrato en el comercio internacional debe contemplarse como parte fundamental de la operación, ya que es el que va a determinar los parámetros de la misma y va a establecer las bases del reparto de responsabilidades. Podemos considerarlo como una garantía de los intereses de las partes intervinientes.

Debemos prestar atención al tipo de operación y a la cuantía de la misma, ya que la complejidad va a dependerá de ello. Cuanto mayor sea la cuantía, mayor será el compromiso y la responsabilidad de los sujetos contratantes e intervinientes en la operación.

Marco legal de la contratación en Comercio Internacional.

Resulta obvio que cada país tiene su propia legislación, y por ello es muy importante determinar en el contrato a cuál ha de recurrirse en caso de que surja cualquier discrepancia y que tribunales serán competentes para resolver. Esta elección pueden y deben hacerla las empresas parte en el contrato, pero en numerosas ocasiones es algo que por descuido o por desconocimiento no se hace. Por otro lado, existen una serie de convenios de carácter internacional que regulan el comercio entre los países que tengan suscrito el convenio en cuestión.

Convenio de Roma

El Convenio de Roma unifica en la Unión Europa una serie de criterios en cuanto a las obligaciones contractuales. En su artículo 3 se establece que las partes contratantes pueden designar la Ley aplicable y el tribunal competente para resolver en caso de discrepancias. Si se diera el caso de que las partes no han determinado la Ley aplicable, según el artículo 4, se aplicará la Ley del país con el que el contrato presente los vínculos más estrechos según el principio de proximidad.

Convenio de Bruselas y Convenio de Lugano

Estos convenios versan sobre la competencia y la ejecución de resoluciones judiciales en materia mercantil y civil.

La diferencia entre ambos está en que el Convenio de Bruselas se aplica a las relaciones entre países de la Unión Europea, y el Convenio de Lugano se aplica a las relaciones entre los estados miembros de la Unión con los estados miembros de la EFTA (Noruega, Islandia, Suiza y Liechtenstein).

Convenio de Viena.

Potencias mundiales como EEUU o China, forman parte de este Convenio aplicable al contrato de compraventa internacional de mercancías.

En su artículo 6 se reconoce la elección de la Ley aplicable, y es un convenció que da prioridad a los usos del comercio voluntarios y objetivos y de los INCOTERMS.

Así mismo, dentro de este Convenio se trata el incumplimiento del contrato (que podrá conllevar la rescisión del mismo y una indemnización por daños y perjuicios) y las obligaciones del vendedor y del comprador.

Incoterms.

Los Incoterms son términos de comercio internacional publicados por la Cámara de Comercio Internacional (sede en París). Básicamente definen las condiciones de entrega de la mercancía en la compraventa internacional. Se trata de una normativa que no pertenece a la legislación de ningún país, que no tiene fuerza de ley y forma parte del Derecho Privado.

El uso de estos términos afecta a todas las fases de la compraventa internacional, y en ellos quedan recogidos aspectos como el lugar y el plazo de entrega de la mercancía, precio y medio de pago, coste del transporte, quien lo asume y quien el riesgo del mismo.

El arbitraje Internacional

En el Comercio Internacional el arbitraje es un instrumento al que se suele recurrir con frecuencia. Consiste en un procedimiento privado por el que se somete una controversia, por expreso acuerdo de las partes, ante un árbitro (o un tribunal de varios) neutral que decidirá a través de un laudo arbitral que será obligatorio para las partes.

En cuanto al reconocimiento y ejecución de estos laudos debemos hacer referencia al Convenio de Nueva York, que establece las bases del arbitraje del comercio internacional.

ESTUDIO DEL I.V.A.

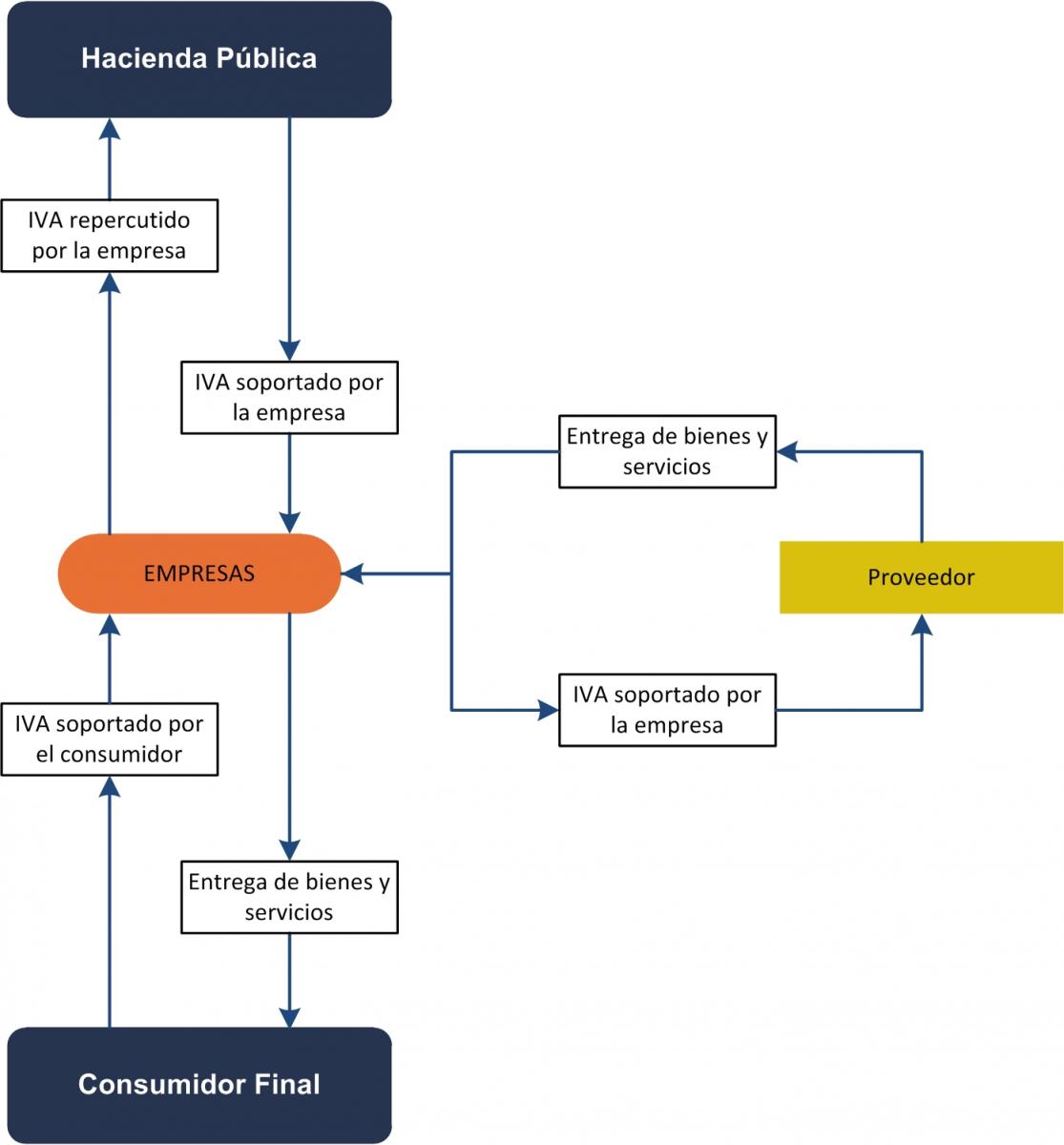

-El Impuesto sobre el Valor Añadido es un impuesto de naturaleza indirecta porque recae sobre una manifestación indirecta de la capacidad económica, concretamente, el consumo de bienes y servicios (artículo 1 de la Ley del IVA) Este impuesto grava tres clases de operaciones distintas, a saber:

- Entregas de bienes y prestaciones de servicios realizadas por empresarios y profesionales en el desarrollo de su actividad.

- Adquisiciones intracomunitarias de bienes que, en general, también son realizadas por empresarios o profesionales, aunque en ocasiones pueden ser realizadas por particulares (por ejemplo, adquisición intracomunitaria de medios de transporte nuevos).

- Importaciones de bienes, cualquiera que sea quien las realice, ya sea empresario, profesional o particular.

El IVA, o Impuesto sobre el Valor Añadido, es un impuesto que grava el consumo de bienes y servicios.

Este gravamen es soportado por el consumidor final, ya que las empresas pueden deducirse el IVA que soportan devolviéndole a la Administración Pública el IVA que repercuten. Se podría decir que las empresas son “recaudadoras del impuesto”.

Según el artículo 4 de la Ley del Impuesto estarán sujetas al impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.

Se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.

c) Los servicios desarrollados por los registradores de la propiedad en su condición de liquidadores titulares de una oficina liquidadora de distrito hipotecario.

La sujeción al impuesto se produce con independencia de los fines o resultados perseguidos en la actividad empresarial o profesional o en cada operación en particular.

Las operaciones sujetas a este impuesto no estarán sujetas al concepto «transmisiones patrimoniales onerosas» del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

LAS EXISTENCIAS

CLASIFICACIÓN. Cada almacén trabaja con productos clasificados según su uso y movimiento, el proceso productivo y su obtención:

5.1.-SEGÚN SU USO Y MOVIMIENTO.-

CLASIFICACIÓN. Cada almacén trabaja con productos clasificados según su uso y movimiento, el proceso productivo y su obtención:

5.1.-SEGÚN SU USO Y MOVIMIENTO.-

Son materiales de uso cierto y constante que deben existir permanentemente en los almacenes y cuya renovación se regula en función del consumo y el tiempo de demora en contar con ellos. Se pueden descomponer en diversos almacenes, a saber:

- Materias Primas: Se trata del almacenaje de materiales (acero, harina, madera, etc.)utilizados para hacer los componentes del producto terminados.

- Componentes: Son aquellas partes o submontajes que se incorporan al producto final.

- Materiales obsoletos: formado por materiales declarados fuera de uso, que no tienen movimiento o posibilidades de consumo, por haberse dejado de utilizar en la empresa. Su permanencia en los almacenes causan gastos y perdidas a la empresa por los espacios que ocupan.

- Materiales para consumo y reposición: Tales como combustibles, lubricantes, aceites, productos de limpieza, repuestos y productos para el mantenimiento, material de oficinas, etc.

- Embalajes y envases: Los necesarios para el transporte y manutención en condiciones adecuadas, como son los pallets, cajas, jaulas, bastidores u otros tipos de contenedores.

5.2.-SEGÚN EL PROCESO PRODUCTIVO.-

Son productos que provienen de planta, en general son los artículos que se originan en las fases de fabricación y salen de la línea de producción; es decir son los productos que fabrica la empresa. Se pueden descomponer en los siguientes almacenes:

- Productos en curso de fabricación: Se trata de materiales y componentes que están experimentando transformaciones o que están esperando en la planta entre dos operaciones consecutivas de su proceso de fabricación.

- Productos semiterminados: Son aquellos que han sufrido ya parte de las operaciones de producción y cuya venta no tendrá lugar hasta tanto no se complete dicho proceso productivo.

- Productos terminados: Son los artículos finales destinados bien al consumo final, bien a su utilización por otras empresas.

- Existencias sobrantes: Constituyen existencias sobrantes todos aquellos artículos que estando en buen estado no son necesarios. Estas existencias deben salir del almacén, bien sea utilizándolo de otro modo al que en principio estaba destinado, o bien, si es posible, devolviéndolo al proveedor, o si no hay otra solución, tirándolo. Estos artículos no deben ser abandonados indefinidamente en el almacén.

- Subproductos: De carácter accesorio y secundario a la fabricación principal. Se incluyen los residuos obtenidos en los procesos de fabricación.

5.3.-SEGÚN SU OBTENCIÓN.-

Son artículos adquiridos en el extranjero y productos nacionales por medio de la subcontratación.

VALORACION. Las entradas de existencias en el almacén se valoran por su precio de adquisición o coste de producción, pero esas existencias van a salir paulatinamente del almacén, bien para ser vendidas, bien para incorporarse al proceso productivo. Cuando el precio de adquisición o coste de producción de todas las existencias que entran en el almacén es el mismo no hay ninguna dificultad para valorar las existencias que salen del almacén (no confundir con el precio de venta), y por tanto el valor que tienen las existencias que al final del ejercicio permanecen en el almacén.

El problema surge por los diferentes precios de adquisición o costes de producción de las existencias. ¿Cómo establece la empresa el valor de las existencias que salen del almacén y por tanto de las que quedan?

Cuando las existencias tienen un alto valor unitario y están identificadas individualmente, la empresa llevará un control individualizado de ellas y por tanto no tiene que utilizar ningún criterio para valorar las salidas del almacén porque conocerá qué unidad está saliendo y por tanto cuál es su precio de adquisición, y esa va a ser la valoración utilizada para contabilizar la salida de almacén.

Pero cuando el inventario está compuesto por existencias que tienen un valor relativamente bajo y las entradas en el almacén se han producido a distintos precios de adquisición o costes de producción y las existencias no tienen un tratamiento individualizado (por el coste muy elevado), para determinar el valor de las que salen del almacén se ha de utilizar un criterio de valoración de existencias.

La normativa vigente propone y recomienda unos CRITERIOS DE VALORACIÓN para los casos en que las normas del precio de adquisición y del coste de producción son insuficientes para valorar individualmente las existencias de la empresa.

Se trata de los criterios PMP, FIFO y LIFO, tres métodos diferentes que permiten calcular ordenadamente el valor de las existencias almacenadas por la empresa en cualquier momento y situación.

1.-Criterio PMP (Precio Medio Ponderado).-

Consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Si p es el precio o valor y q la cantidad de existencias o de producto entrante, el PMP se calcula de la siguiente manera: Las entradas se registran a su valor y las existencias y las salidas al PMP correspondiente.

2.-Criterio FIFO (Primera entrada-Primera salida).-

Es un acrónimo de su denominación en inglés First In, First Out : primera entrada, primera salida. El valor de salida de los productos del almacén es el precio de las primeras unidades físicas que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden en que entraron. Las existencias se registran a su valor de entrada respetando el orden cronológico.

3.-Criterio LIFO.-(Última entrada-Primera salida)

Corresponde al acrónimo en inglés de Last In, First Out: última entrada, primera salida. El valor de la salida de las existencias es el precio de las últimas que entraron. Así, las existencias salen del almacén valoradas en orden inverso al que entraron. Las existencias se registran a su valor de entrada, respetando también el orden cronológico.

De forma general, con estos criterios de valoración de las existencias que permite la legislación mercantil (según el Plan General de Contabilidad), las entradas se valoran a precio de adquisición o a coste de producción y las salidas según el criterio de valoración empleado (PMP, FIFO o LIFO).

EL ALMACÉN. Los almacenes son centros que están estructurados y planificados para llevar a cabo funciones de almacenamiento tales como: conservación, control y expedición de mercancías y productos, recepción, custodia, etc. El almacén es el encargado de regular el flujo de existencias.

Las actividades y las funciones principales que se realizan en los almacenes:

RECEPCIÓN DE MERCANCÍAS

Es el proceso que consiste en dar entrada a las mercancías que envían los proveedores. Durante este proceso, se comprueba que la mercancía recibida coincide con la información que figura en los albaranes de entrega.

También es necesario comprobar durante la recepción de la mercancía si las cantidades, la calidad o las características se corresponden con el pedido.

ALMACENAMIENTO

Consiste en la ubicación de las mercancías en las zonas idóneas para ello, con el objetivo de acceder a las mismas y que estén fácilmente localizables.

Para ello se utilizan medios fijos, como estanterías mecánicas industriales, depósitos, instalaciones, soportes, etc. y medios de transporte interno como carretillas, elevadores o cintas transportadoras.

CONSERVACIÓN Y MANTENIMIENTO

Durante el tiempo que la mercancía está almacenada, tiene que conservarse en perfecto estado.

La conservación de la mercancía implica la aplicación de la legislación vigente en cuanto a higiene y seguridad en el almacén, además de las normas especiales sobre mantenimiento y cuidado de cada producto.

GESTIÓN Y CONTROL DE EXISTENCIA

Una de las funciones clave que consiste en determinar la cantidad de cada producto que hay que almacenar, calcular la cantidad y la frecuencia con la que se solicitará cada pedido con el objetivo de disminuir al máximo los costes de almacenamiento.

Expedición de mercancías:

La expedición de mercancías comienza desde que el cliente realizar el pedido, comenzando el proceso con la selección de mercancía y embalaje, así como la elección del medio de transporte.

En los almacenes de distribución comercial también se hacen otras operaciones como consolidación de la mercancía, división de envíos y combinación de cargas.

COSTE DE APROVISIONAMIENTO.

-El aprovisionamiento es el conjunto de operaciones relacionadas con el abastecimiento de materiales en lugar y momento oportunos para garantizar el normal desarrollo de la actividad productiva. Comprende, por tanto, las operaciones de compra, recepción e inspección de los materiales, almacenamiento y entrega a fabricación. Estas operaciones generan costes de personal, energía, material de oficina, amortizaciones, financieros, etc., que suelen ser indirectos tanto a los diferentes productos fabricados por la empresa, como a los propios materiales objeto de las mismas. Para asignarlos a estos últimos, y, a través de ellos, a los primeros, se hace preciso elegir algún criterio de reparto que resulte adecuado, como, por ejemplo:

- Para los costes de compra, recepción e inspección de los materiales: el número de pedidos recibidos, las unidades físicas o el valor de los materiales comprados, etc.

- Para los costes de almacenamiento: la ocupación media de superficie o volumen, el stock medio de materiales (en unidades fabricadas o en unidades de material), la cantidad o el valor de los materiales suministrados a fabricación, etc.

Si se pretendiera realizar una asignación rigurosa de los costes de aprovisionamiento, habría que considerar cada partida de material como un objetivo de coste independiente, e ir controlando los costes que la misma ocasiona en cada una de las operaciones mencionadas. Sin embargo, cuando esas operaciones se producen con cierta regularidad en los distintos periodos, es posible simplificar la asignación y el control de los costes de aprovisionamiento, por ejemplo

a) Imputando a los costes indirectos de las operaciones de compra, recepción e inspección a los materiales recibidos en cada periodo, y los de almacenamiento a los materiales consumidos en el mismo, cuando existen desfases importantes entre las 2 fases del proceso de aprovisionamiento.

b) Imputando todos los costes indirectos de aprovisionamiento de cada periodo, englobados en un único suplemento, a los materiales consumidos en el mismo, cuando todo el proceso de aprovisionamiento se produce de una forma equilibrada en el tiempo.

Los materiales de una empresa son susceptibles de ser almacenados, así que podemos valorar los costes que suponen su entrada en almacén, su almacenamiento y su salida del almacén. En este caso vamos a valorar las entradas de existencias en almacén, para lo cual debemos distinguir entre:

El problema surge por los diferentes precios de adquisición o costes de producción de las existencias. ¿Cómo establece la empresa el valor de las existencias que salen del almacén y por tanto de las que quedan?

Cuando las existencias tienen un alto valor unitario y están identificadas individualmente, la empresa llevará un control individualizado de ellas y por tanto no tiene que utilizar ningún criterio para valorar las salidas del almacén porque conocerá qué unidad está saliendo y por tanto cuál es su precio de adquisición, y esa va a ser la valoración utilizada para contabilizar la salida de almacén.

Pero cuando el inventario está compuesto por existencias que tienen un valor relativamente bajo y las entradas en el almacén se han producido a distintos precios de adquisición o costes de producción y las existencias no tienen un tratamiento individualizado (por el coste muy elevado), para determinar el valor de las que salen del almacén se ha de utilizar un criterio de valoración de existencias.

La normativa vigente propone y recomienda unos CRITERIOS DE VALORACIÓN para los casos en que las normas del precio de adquisición y del coste de producción son insuficientes para valorar individualmente las existencias de la empresa.

Se trata de los criterios PMP, FIFO y LIFO, tres métodos diferentes que permiten calcular ordenadamente el valor de las existencias almacenadas por la empresa en cualquier momento y situación.

1.-Criterio PMP (Precio Medio Ponderado).-

Consiste en calcular el valor medio de las existencias iniciales y de las entradas ponderadas según sus cantidades. Si p es el precio o valor y q la cantidad de existencias o de producto entrante, el PMP se calcula de la siguiente manera: Las entradas se registran a su valor y las existencias y las salidas al PMP correspondiente.

2.-Criterio FIFO (Primera entrada-Primera salida).-

Es un acrónimo de su denominación en inglés First In, First Out : primera entrada, primera salida. El valor de salida de los productos del almacén es el precio de las primeras unidades físicas que entraron. De esta forma, las existencias salen del almacén valoradas en el mismo orden en que entraron. Las existencias se registran a su valor de entrada respetando el orden cronológico.

3.-Criterio LIFO.-(Última entrada-Primera salida)

Corresponde al acrónimo en inglés de Last In, First Out: última entrada, primera salida. El valor de la salida de las existencias es el precio de las últimas que entraron. Así, las existencias salen del almacén valoradas en orden inverso al que entraron. Las existencias se registran a su valor de entrada, respetando también el orden cronológico.

De forma general, con estos criterios de valoración de las existencias que permite la legislación mercantil (según el Plan General de Contabilidad), las entradas se valoran a precio de adquisición o a coste de producción y las salidas según el criterio de valoración empleado (PMP, FIFO o LIFO).

EL ALMACÉN. Los almacenes son centros que están estructurados y planificados para llevar a cabo funciones de almacenamiento tales como: conservación, control y expedición de mercancías y productos, recepción, custodia, etc. El almacén es el encargado de regular el flujo de existencias.

Las actividades y las funciones principales que se realizan en los almacenes:

RECEPCIÓN DE MERCANCÍAS

Es el proceso que consiste en dar entrada a las mercancías que envían los proveedores. Durante este proceso, se comprueba que la mercancía recibida coincide con la información que figura en los albaranes de entrega.

También es necesario comprobar durante la recepción de la mercancía si las cantidades, la calidad o las características se corresponden con el pedido.

ALMACENAMIENTO

Consiste en la ubicación de las mercancías en las zonas idóneas para ello, con el objetivo de acceder a las mismas y que estén fácilmente localizables.

Para ello se utilizan medios fijos, como estanterías mecánicas industriales, depósitos, instalaciones, soportes, etc. y medios de transporte interno como carretillas, elevadores o cintas transportadoras.

CONSERVACIÓN Y MANTENIMIENTO

Durante el tiempo que la mercancía está almacenada, tiene que conservarse en perfecto estado.

La conservación de la mercancía implica la aplicación de la legislación vigente en cuanto a higiene y seguridad en el almacén, además de las normas especiales sobre mantenimiento y cuidado de cada producto.

GESTIÓN Y CONTROL DE EXISTENCIA

Una de las funciones clave que consiste en determinar la cantidad de cada producto que hay que almacenar, calcular la cantidad y la frecuencia con la que se solicitará cada pedido con el objetivo de disminuir al máximo los costes de almacenamiento.

Expedición de mercancías:

La expedición de mercancías comienza desde que el cliente realizar el pedido, comenzando el proceso con la selección de mercancía y embalaje, así como la elección del medio de transporte.

En los almacenes de distribución comercial también se hacen otras operaciones como consolidación de la mercancía, división de envíos y combinación de cargas.

COSTE DE APROVISIONAMIENTO.

-El aprovisionamiento es el conjunto de operaciones relacionadas con el abastecimiento de materiales en lugar y momento oportunos para garantizar el normal desarrollo de la actividad productiva. Comprende, por tanto, las operaciones de compra, recepción e inspección de los materiales, almacenamiento y entrega a fabricación. Estas operaciones generan costes de personal, energía, material de oficina, amortizaciones, financieros, etc., que suelen ser indirectos tanto a los diferentes productos fabricados por la empresa, como a los propios materiales objeto de las mismas. Para asignarlos a estos últimos, y, a través de ellos, a los primeros, se hace preciso elegir algún criterio de reparto que resulte adecuado, como, por ejemplo:

- Para los costes de compra, recepción e inspección de los materiales: el número de pedidos recibidos, las unidades físicas o el valor de los materiales comprados, etc.

- Para los costes de almacenamiento: la ocupación media de superficie o volumen, el stock medio de materiales (en unidades fabricadas o en unidades de material), la cantidad o el valor de los materiales suministrados a fabricación, etc.

Si se pretendiera realizar una asignación rigurosa de los costes de aprovisionamiento, habría que considerar cada partida de material como un objetivo de coste independiente, e ir controlando los costes que la misma ocasiona en cada una de las operaciones mencionadas. Sin embargo, cuando esas operaciones se producen con cierta regularidad en los distintos periodos, es posible simplificar la asignación y el control de los costes de aprovisionamiento, por ejemplo

a) Imputando a los costes indirectos de las operaciones de compra, recepción e inspección a los materiales recibidos en cada periodo, y los de almacenamiento a los materiales consumidos en el mismo, cuando existen desfases importantes entre las 2 fases del proceso de aprovisionamiento.

b) Imputando todos los costes indirectos de aprovisionamiento de cada periodo, englobados en un único suplemento, a los materiales consumidos en el mismo, cuando todo el proceso de aprovisionamiento se produce de una forma equilibrada en el tiempo.

Los materiales de una empresa son susceptibles de ser almacenados, así que podemos valorar los costes que suponen su entrada en almacén, su almacenamiento y su salida del almacén. En este caso vamos a valorar las entradas de existencias en almacén, para lo cual debemos distinguir entre:

- Materiales fabricados por la propia empresa: se valoran por el coste de su producción, es decir, debemos sumar al precio de las materias primas, los costes directos y una parte de los costes indirectos. Imagina que estamos hablando de una fábrica de pizzas congeladas que produce su propia masa, en lugar de adquirirla en el exterior. Esta masa se guarda en el almacén hasta su utilización, por lo que hay que valorar su coste de entrada, que como acabamos de decir, se basa en su coste de producción. Para ello debemos tener en cuenta, entre otras cosas, las materias primas que intervienen de forma directa (la harina, la sal, la levadura, etc.), la mano de obra directa (los operarios que se dedican a elaborar esa masa) y parte de los costes indirectos (parte del alquiler de la nave, de los gastos de electricidad, etc.).

- Materiales adquiridos en el exterior: se valoran por su precio de adquisición. Supongamos que la fábrica de pizzas tiene que comprar algunos ingredientes a una empresa externa, como la salsa de tomate y el queso, ya que ella no los fabrica. Estos ingredientes se valoran por el precio de adquisición.

Por otra parte, el coste de entrada en almacén de materias primas viene determinado por dos magnitudes:

- el precio de compra: el que figura en la factura. Por ejemplo, el precio al que compramos la harina, la sal, etc.

- el coste de adquisición: cuando compramos materias primas, no sólo debemos tener en cuenta su precio; también debemos pensar en el coste que lleva asociada su adquisición. Este coste se puede dividir en:

- coste de aprovisionamiento: se trata de los costes asociados a la recepción y control de las materias primas, como por ejemplo los operarios que llevan las mercancías desde los camiones hasta el almacén.

- gastos de compra: como los gastos de transporte, de aduana, etcétera.

Hay que tener en cuenta que en el momento de la compra se conoce el precio de compra (el que figura en la factura) y también los gastos de compra que suelen ser habituales (los gastos de transporte, aduana, etc.), pero se desconocen los costes de aprovisionamiento. Para resolver este problema se puede tomar una de estas soluciones: hacer estimación previa, o bien, se puede esperar a conocer esos costes y repartirlos entre los distintos pedidos. Esta última solución, además de ser poco veraz, retrasaría el cálculo de los costes.

Finalmente, a la hora de estudiar los costes de entrada en el almacén de materias primas, hay que tener en cuenta dos conceptos relacionados con la contabilidad:

- los descuentos por pronto pago: nunca deben incluirse como un coste de entrada en almacén. Se consideran como un ingreso financiero y deben contabilizarse así.

- los rappels sobre compras: los rappels sobre compras son descuentos de los que goza el comprador por adquirir una determinada cantidad de producto en un tiempo determinado. Por ejemplo, un descuento del 10% por cada tonelada de queso que compre. Estos rappels sobre compras deben considerarse como un menor importe de compra, en el caso de que se conozcan. Si no se conocen en el momento de la compra, entonces deben contabilizarse en una cuenta de ingresos.

-Las existencias son todos aquellos materiales que una empresa tiene depositados en sus almacenes y que cumplen una serie de funciones específicas dentro de la gestión del aprovisionamiento. Las existencias también se denominan stocks o inventarios; los dos términos se pueden considerar como sinónimos.

Según las características de la empresa, se pueden determinar diferentes tipos de existencias en función de su utilidad o de su posición en el ciclo de aprovisionamiento. Cada empresa debe analizar sus existencias en relación a su variedad y cantidad, para clasificarlas de acuerdo a las características que cada articulo o grupo de artículos presenta, con el fin de facilitar el control. También se debe estar al tanto de su movimiento o detención, y lograr renovaciones adecuadas en relación a la necesidad que se tenga de cada articulo.La empresa dedica una parte de sus recursos a mantener un cierto nivel de existencias, ya que la gestión de las mismas genera una serie de costes relevantes económicamente.

La empresa necesita disponer de recursos almacenados por muy diversos motivos:

La empresa necesita disponer de recursos almacenados por muy diversos motivos:

- Para evitar una ruptura de stocks, es decir, no quedarse sin productos si hay un incremento inesperado de la demanda, ya que esto podría provocar que algunos clientes se fueran a la competencia.

- Porque pueden existir diferencias importantes en los ritmos de producción y distribución cuando la demanda dependa de la época del año. Por ejemplo, una empresa que fabrica abrigos tiene demanda en los meses de invierno; por tanto, durante los meses de primavera y verano fabrica e incrementa las existencias.

- Para obtener importantes descuentos por la compra de materiales en gran cantidad. Aprovechar esta oportunidad contribuye a reducir los costes de los productos.

- En general, las existencias de la empresa permiten compatibilizar mejor los ritmos de compras, producción y ventas, suavizando las diferencias; de esta forma se puede aprovechar mejor las oportunidades de negocio y reducir el efecto negativo de las amenazas (inflación, incremento inesperado de la demanda, incumplimiento en el plazo de entrega, etc.).

Los sistemas de control de inventarios también se clasifican según el proceso logístico. El inventario en existencia se refiere a los productos que se encuentran en almacén, mientras que el inventario en tránsito contabiliza los productos que se están moviendo en la red logística.

Los sistemas de control de inventarios basados en la funcionalidad son muy útiles, ya que se realiza un inventario normal para asegurar la demanda de los productos y un inventario de seguridad para cubrir las fluctuaciones de la demanda y posibles problemas de suministro. Al final se hace el inventario disponible, que incluye todas las existencias en almacén.

Métodos de control de inventarios

1. Método ABC

Este método de control de inventarios es conocido como método 80/20 y consiste en dividir los productos en tres categorías según su importancia, cantidad y valor. Así es más fácil identificar los productos más valiosos que merecen más atención y esfuerzos de gestión.

Los sistemas de control de inventarios basados en la funcionalidad son muy útiles, ya que se realiza un inventario normal para asegurar la demanda de los productos y un inventario de seguridad para cubrir las fluctuaciones de la demanda y posibles problemas de suministro. Al final se hace el inventario disponible, que incluye todas las existencias en almacén.

Métodos de control de inventarios

1. Método ABC

Este método de control de inventarios es conocido como método 80/20 y consiste en dividir los productos en tres categorías según su importancia, cantidad y valor. Así es más fácil identificar los productos más valiosos que merecen más atención y esfuerzos de gestión.

- Clase A. Productos que no se venden mucho, por lo que representan aproximadamente un 20% del total de inventario, pero su valor puede ser de hasta el 80 % del mismo.

- Clase B. Productos de venta media que representan el 40 % del total de los artículos y rondan el 15 % del valor total del inventario.

- Clase C. Productos muy vendidos que representan el 40 % del inventario, pero apenas suman un 5 % de su valor.

2. Método PEPS

El método PEPS (también conocido como FIFO) consiste en identificar los primeros artículos en entrar al almacén para que sean los primeros en salir a la venta o ser utilizados en la producción. Así se minimiza el riesgo de que la mercancía se eche a perder, se devalúe o venza en el almacén, además de asegurar la renovación del stock.

Este método se utiliza cuando la empresa aplica un sistema permanente de inventarios. Se registra en un kardex la entrada y salida de la mercancía, así como las existencias en almacén. Se refleja cada producto, precio de compra, fecha de adquisición, valor y fecha de salida.

3. Método EOQ

Este método de control de inventarios es muy sencillo y eficaz. Se utiliza cuando la empresa tiene una demanda y una frecuencia de uso de inventario constantes en el tiempo. Su principal objetivo es reducir los costes de inventario siguiendo un principio muy simple: hallar el punto en que los costos por pedir un producto y los costos por mantenerlo en inventario se igualan.

A lo largo del tiempo este modelo ha sufrido variaciones. El EOQ con descuentos por cantidad, por ejemplo, considera la disminución del costo de compra de un artículo cuando se adquiere en cantidad. El EOQ con faltantes planeados, por otra parte, tiene en cuenta que la demanda no será satisfecha durante un tiempo, generando faltantes.

El método PEPS (también conocido como FIFO) consiste en identificar los primeros artículos en entrar al almacén para que sean los primeros en salir a la venta o ser utilizados en la producción. Así se minimiza el riesgo de que la mercancía se eche a perder, se devalúe o venza en el almacén, además de asegurar la renovación del stock.

Este método se utiliza cuando la empresa aplica un sistema permanente de inventarios. Se registra en un kardex la entrada y salida de la mercancía, así como las existencias en almacén. Se refleja cada producto, precio de compra, fecha de adquisición, valor y fecha de salida.

3. Método EOQ

Este método de control de inventarios es muy sencillo y eficaz. Se utiliza cuando la empresa tiene una demanda y una frecuencia de uso de inventario constantes en el tiempo. Su principal objetivo es reducir los costes de inventario siguiendo un principio muy simple: hallar el punto en que los costos por pedir un producto y los costos por mantenerlo en inventario se igualan.

A lo largo del tiempo este modelo ha sufrido variaciones. El EOQ con descuentos por cantidad, por ejemplo, considera la disminución del costo de compra de un artículo cuando se adquiere en cantidad. El EOQ con faltantes planeados, por otra parte, tiene en cuenta que la demanda no será satisfecha durante un tiempo, generando faltantes.

DOCUMENTOS MERCANTILES RELACIONADOS CON LA COMPRA-VENTA. EL PROCESO DE LA COMPRA.

LA REQUISICIÓN. El formulario de requisición de compra es el documento generado por un departamento usuario o por el personal de almacén para notificar al departamento de compras los artículos que se necesitan pedir, la cantidad y el marco de tiempo de entrega. La compra en una empresa comienza con la recopilación de requerimientos.

Luego que se hayan compilado, se debe informar al departamento de compras. La requisición de compra es el documento que contendrá la lista de esos requerimientos. Para prevenir algún fraude, a los gerentes de los departamentos no se les suele permitir colocar pedidos directamente a los proveedores ni comprar en nombre de la empresa. En su lugar, el que en realidad coloca los pedidos a los proveedores externos es un departamento diferente llamado departamento de compras. Los gerentes de los distintos departamentos utilizan los formularios de requisición de compra para informar a este departamento qué materiales se necesita adquirir.

Las requisiciones de compra y las órdenes de compra son documentos clave en el proceso de adquisición de los artículos que la empresa necesita para su operación, estandarizando el proceso de pedidos interna y externamente.

LA REQUISICIÓN. El formulario de requisición de compra es el documento generado por un departamento usuario o por el personal de almacén para notificar al departamento de compras los artículos que se necesitan pedir, la cantidad y el marco de tiempo de entrega. La compra en una empresa comienza con la recopilación de requerimientos.

Luego que se hayan compilado, se debe informar al departamento de compras. La requisición de compra es el documento que contendrá la lista de esos requerimientos. Para prevenir algún fraude, a los gerentes de los departamentos no se les suele permitir colocar pedidos directamente a los proveedores ni comprar en nombre de la empresa. En su lugar, el que en realidad coloca los pedidos a los proveedores externos es un departamento diferente llamado departamento de compras. Los gerentes de los distintos departamentos utilizan los formularios de requisición de compra para informar a este departamento qué materiales se necesita adquirir.

Las requisiciones de compra y las órdenes de compra son documentos clave en el proceso de adquisición de los artículos que la empresa necesita para su operación, estandarizando el proceso de pedidos interna y externamente.

SOLICITUD DE OFERTA. La solicitud de oferta es un documento de Compras mediante el cual la Empresa compradora solicita al proveedor una propuesta de cotización para una serie de productos o servicios

También suele ser denominado Pedido de cotización y en el cual se establecen las condiciones en que se desea efectuar la adquisición (materiales, servicios, cantidades, calidad, condiciones de entrega, entre muchos otros datos).

También suele ser denominado Pedido de cotización y en el cual se establecen las condiciones en que se desea efectuar la adquisición (materiales, servicios, cantidades, calidad, condiciones de entrega, entre muchos otros datos).

PEDIDO. La orden de compra o pedido de compra es un documento que se emplea para solicitar un producto o servicio a un proveedor. Se trata de un documento oficial que acredita la relación entre ambas partes. En la orden de compra se hace referencia a los servicios o productos que la empresa va adquirir y compromete a la empresa a realizar la transacción económica. La orden de compra se utiliza como solicitud de pedido hacia un proveedor. En ella se establece las condiciones de compra y entrega, la cantidad de productos que se van a adquirir y su precio. Se utiliza para que ambas partes sean conocedoras de la transacción comercial y sirve de soporte para evitar futuras complicaciones.

El pedido de compra no tiene validez legal, se trata de un documento que autoriza al proveedor a entregar los artículos para presentar posteriormente la factura. La orden de compra es un documento en el que se detalla la cantidad de productos o servicios que la empresa quiere contratar. Se especifica el tipo de producto o servicio, el precio, las condiciones de pago y otros datos relevantes de la operación mercantil.

Las ordenes de compra deberán ir enumeradas para tener un control de todas las notas de pedido que realizamos. Además, ayuda a tener un seguimiento del estado del pedido.

ALARÁN. Documento mercantil que acredita la entrega de un pedido. El receptor de la mercancía ha de firmarlo para dejar constancia de que ha recibido la compra correctamente.Dentro de un acto de compraventa, el albarán sirve como prueba documental de la entrega de los bienes. Su uso no es obligatorio, pero sí recomendable porque prueba la entrega y recepción correcta de un pedido. De aquí que, generalmente, se entregue con copia al comprador para que lo firme y justifique así su entrega. Lo normal es que el comprador conserve el original. Conviene hacerlo así para que el vendedor pueda luego emitir la factura que corresponde.

El albarán es también un documento importante para la empresa transportista o repartidora dado que, una vez que consigue la firma del receptor, queda ya al margen de posibles incidencias detectadas más adelante o cualquier reclamo. De aquí que el consejo sea supervisar bien toda la mercancía antes de firmarlo.

Los albaranes de entrega requieren una información que se divide en distintas partes:

El pedido de compra no tiene validez legal, se trata de un documento que autoriza al proveedor a entregar los artículos para presentar posteriormente la factura. La orden de compra es un documento en el que se detalla la cantidad de productos o servicios que la empresa quiere contratar. Se especifica el tipo de producto o servicio, el precio, las condiciones de pago y otros datos relevantes de la operación mercantil.

Las ordenes de compra deberán ir enumeradas para tener un control de todas las notas de pedido que realizamos. Además, ayuda a tener un seguimiento del estado del pedido.

ALARÁN. Documento mercantil que acredita la entrega de un pedido. El receptor de la mercancía ha de firmarlo para dejar constancia de que ha recibido la compra correctamente.Dentro de un acto de compraventa, el albarán sirve como prueba documental de la entrega de los bienes. Su uso no es obligatorio, pero sí recomendable porque prueba la entrega y recepción correcta de un pedido. De aquí que, generalmente, se entregue con copia al comprador para que lo firme y justifique así su entrega. Lo normal es que el comprador conserve el original. Conviene hacerlo así para que el vendedor pueda luego emitir la factura que corresponde.

El albarán es también un documento importante para la empresa transportista o repartidora dado que, una vez que consigue la firma del receptor, queda ya al margen de posibles incidencias detectadas más adelante o cualquier reclamo. De aquí que el consejo sea supervisar bien toda la mercancía antes de firmarlo.

Los albaranes de entrega requieren una información que se divide en distintas partes:

-Lugar y fecha de emisión del albarán

-Código o número del documento

-Datos del comprador y del vendedor

-Lugar y fecha de entrega

-Firma y sello del receptor

-Descripción del producto

FACTURA. La factura es la constancia escrita que el vendedor entrega a un

comprador al momento de realizar la transferencia, por la venta de mercaderías o prestación de servicios. Lleva el detalle de las mercaderías y/o servicios vendidos, con sus respectivos precios, y pudiendo incluir algunas condiciones.

FACTURA. La factura es la constancia escrita que el vendedor entrega a un

comprador al momento de realizar la transferencia, por la venta de mercaderías o prestación de servicios. Lleva el detalle de las mercaderías y/o servicios vendidos, con sus respectivos precios, y pudiendo incluir algunas condiciones.

Las facturas son emitidas por todas las personas jurídicas y naturales que realicen la venta de bienes muebles en general, las que realicen obras, presten servicios profesionales y el vendedor que entrega al comprador sea por ventas al contado y crédito.

Las funciones que cumple la factura son:

- Es un documento de control de entradas y salidas de mercaderías o bienes.

- Es un elemento de información de movimiento de circulante, efectivo o banco, para el vendedor y comprador.

- Es un documento de control impositivo para el órgano recaudador de impuestos del Estado.

- Constituye el derecho de propiedad de los bienes comprados.

EL PROCESO DEL PAGO

MOMENTO DEL PAGO:

AL CONTADO O APLAZADO.

Cuando las empresas o profesionales autónomos prestan servicios a otras compañías, a la hora de pagar, es posible elegir otra forma. Existen muy diversas maneras de abonar el dinero a una empresa, y cada autónomo o compañía elegirá la que mejor se adapte a sus condiciones e intereses. Las empresas deberán plantearse cuál es la mejor manera de pagar a esos clientes o proveedores, teniendo en cuenta una serie de criterios que tiene cada forma de pago, y las circunstancias de cada compañía.

FORMA DE REALIZAR EL PAGO

CHEQUE. Si repasamos la historia veremos que el cheque empezó a utilizarse por primera vez en Inglaterra, a finales del siglo XVIII aunque la generalización de su uso llegó con las entidades bancarias, en el siglo XIX.

MOMENTO DEL PAGO:

AL CONTADO O APLAZADO.

Cuando las empresas o profesionales autónomos prestan servicios a otras compañías, a la hora de pagar, es posible elegir otra forma. Existen muy diversas maneras de abonar el dinero a una empresa, y cada autónomo o compañía elegirá la que mejor se adapte a sus condiciones e intereses. Las empresas deberán plantearse cuál es la mejor manera de pagar a esos clientes o proveedores, teniendo en cuenta una serie de criterios que tiene cada forma de pago, y las circunstancias de cada compañía.

FORMA DE REALIZAR EL PAGO

CHEQUE. Si repasamos la historia veremos que el cheque empezó a utilizarse por primera vez en Inglaterra, a finales del siglo XVIII aunque la generalización de su uso llegó con las entidades bancarias, en el siglo XIX.

Pagar a través de un cheque también es un medio internacionalmente conocido aunque es cierto que en los últimos tiempos está un poco en desuso. La forma de pago es de lo más práctica, la empresa deudora emite un cheque pactando con el proveedor las características del mismo, al portador, nominativo, conformado, cheque para su abono en cuenta, etc. Hay que tener en cuenta que para presentar un cheque a su cobro emitido o pagadero en nuestro país, debe de hacerse en un plazo de 15 días desde la fecha en que se emite.

LETRA DE CAMBIO. La letra de cambio tiene una peculiaridad en la definición de ambas partes, por un lado se tendrá la figura de librador, el que realiza el orden de pago al librado, el sujeto responsable de realizar dicho pago. Por otro lado, cabe mencionar que es posible que entre en juego una tercera figura dentro de este escenario denominado tomador o tenedor en el que el librador a subrogado la letra de cambio.

PAGARÉ. El pagaré es un documento que implica una obligación incondicional de pago de una persona a otra, es decir, guarda una promesa futura del pago de una deuda. Aunque es cierto que el pagaré y el cheque comparten ciertas similitudes, es importante fijarse en las diferencias. La principal es que un pagaré contiene una fecha de pago o vencimiento por lo que de no realizar ninguna acción complementaria, será necesario esperar a que llegue para cobrarlo.

Comentarios

Publicar un comentario